En esta guía completa aprenderás qué es el método PEPS, cómo aplicar su fórmula paso a paso, verás un ejemplo numérico resuelto con tabla y entenderás cuándo te conviene usarlo en lugar del método UEPS (LIFO).

- ¿Qué es el método PEPS?

- Fórmula del método PEPS

- Ejemplo resuelto del método PEPS con tabla

- Paso a paso: cómo implementar el método PEPS en tu empresa

- Ventajas y desventajas del método PEPS

- Método PEPS vs UEPS: diferencias y cuándo usar cada uno

- ¿Cuándo se usa el método PEPS?

- Relación entre PEPS y el método FIFO

- Errores comunes al aplicar el método PEPS

- Preguntas frecuentes sobre el método PEPS

¿Qué es el método PEPS?

El método PEPS es un método de valuación de inventarios que asigna el costo de las mercancías vendidas con base en el orden cronológico en que fueron adquiridas. Es decir, los productos que se compraron primero son los que se registran como vendidos primero.

Este principio aplica únicamente para efectos contables y de costeo, no necesariamente para el flujo físico de los productos. Es decir, puedes usar el método PEPS para calcular costos aunque en tu almacén no muevas literalmente los productos más viejos primero.

Características principales del método PEPS

- Orden cronológico: el costo de ventas se calcula usando los precios de las compras más antiguas.

- Inventario final actualizado: el inventario que queda al final del periodo refleja los costos más recientes.

- Aceptado por las NIF: cumple con las Normas de Información Financiera en México (NIF C-4).

- Aceptado por las NIIF: también es válido bajo las Normas Internacionales de Información Financiera (NIC 2).

- Ideal en periodos inflacionarios: al usar costos antiguos (más bajos), el costo de ventas es menor y la utilidad bruta reportada es mayor.

Fórmula del método PEPS

La fórmula base del método PEPS para calcular el costo de ventas es:

Lo que cambia respecto a otros métodos es cómo se valúa el inventario final. En PEPS, el inventario final se valúa con los costos de las compras más recientes, mientras que el costo de ventas absorbe los costos de las compras más antiguas.

Desglose de la fórmula

- Inventario Inicial: valor de las mercancías disponibles al inicio del periodo.

- Compras del Periodo: valor total de las mercancías adquiridas durante el periodo.

- Inventario Final: valor de las mercancías que quedan sin vender, calculado con los precios de las últimas compras.

Para aplicar PEPS en la práctica, se utiliza una tarjeta de almacén o kardex, donde se registra cada entrada y salida con sus costos unitarios correspondientes.

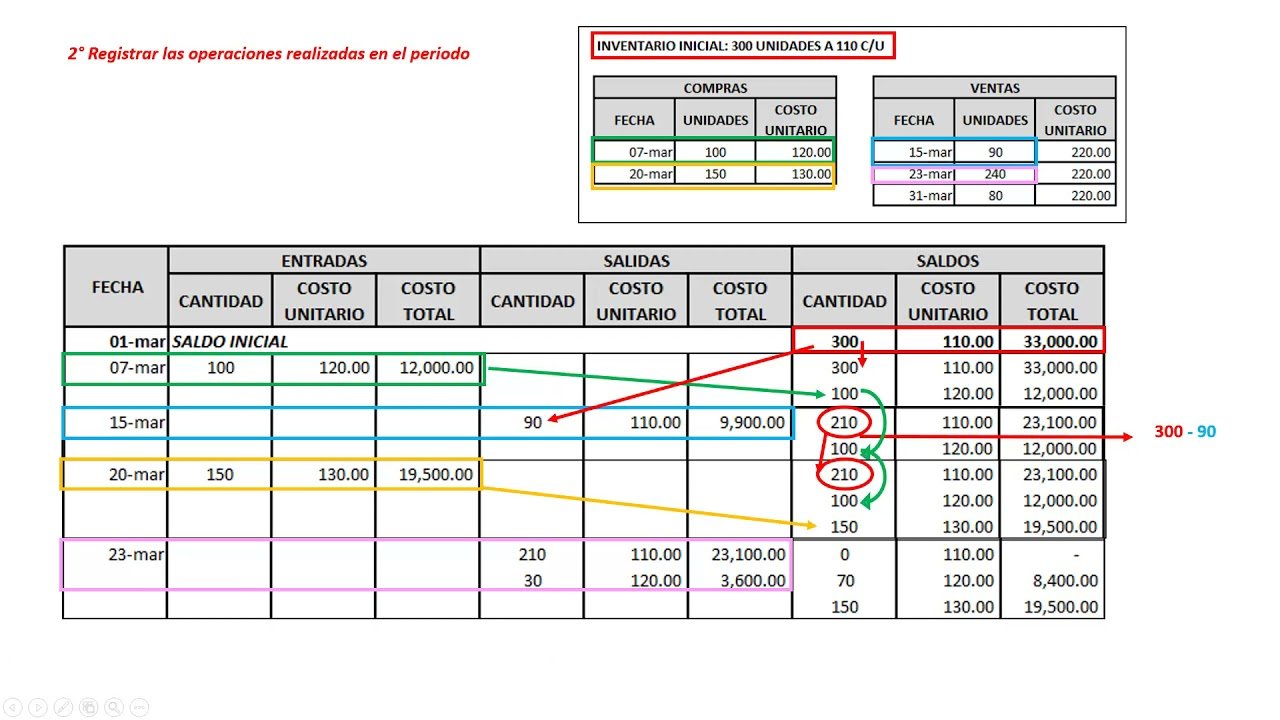

Ejemplo resuelto del método PEPS con tabla

Veamos un ejemplo numérico completo para entender cómo funciona el método PEPS. Supongamos que una empresa comercializadora de material eléctrico tiene los siguientes movimientos durante el mes de enero:

Datos del ejemplo

| Fecha | Movimiento | Unidades | Costo Unitario | Total |

|---|---|---|---|---|

| 01 de enero | Inventario inicial | 100 | $50.00 | $5,000.00 |

| 08 de enero | Compra | 150 | $55.00 | $8,250.00 |

| 12 de enero | Venta | 120 | — | — |

| 18 de enero | Compra | 200 | $60.00 | $12,000.00 |

| 25 de enero | Venta | 180 | — | — |

Resolución paso a paso con método PEPS

Venta del 12 de enero (120 unidades):

Con PEPS, primero se agotan las unidades más antiguas:

- 100 unidades del inventario inicial a $50.00 = $5,000.00

- 20 unidades de la compra del 08/ene a $55.00 = $1,100.00

Costo de esta venta: $6,100.00

Después de esta venta quedan: 130 unidades de la compra del 08/ene a $55.00.

Venta del 25 de enero (180 unidades):

Se continúa agotando en orden cronológico:

- 130 unidades restantes de la compra del 08/ene a $55.00 = $7,150.00

- 50 unidades de la compra del 18/ene a $60.00 = $3,000.00

Costo de esta venta: $10,150.00

Tabla kardex completa con método PEPS

| Fecha | Concepto | Entradas | Salidas | Saldo | ||||||

|---|---|---|---|---|---|---|---|---|---|---|

| Uds | C.U. | Total | Uds | C.U. | Total | Uds | C.U. | Total | ||

| 01/ene | Inv. inicial | 100 | $50 | $5,000 | — | — | — | 100 | $50 | $5,000 |

| 08/ene | Compra | 150 | $55 | $8,250 | — | — | — | 250 | — | $13,250 |

| 12/ene | Venta | — | — | — | 100 | $50 | $5,000 | 130 | $55 | $7,150 |

| 20 | $55 | $1,100 | ||||||||

| 18/ene | Compra | 200 | $60 | $12,000 | — | — | — | 330 | — | $19,150 |

| 25/ene | Venta | — | — | — | 130 | $55 | $7,150 | 150 | $60 | $9,000 |

| 50 | $60 | $3,000 | ||||||||

Resumen del ejemplo

| Mercancía disponible para venta | $25,250.00 |

| Costo de ventas total (PEPS) | $16,250.00 |

| Inventario final (150 uds × $60) | $9,000.00 |

Comprobación: $16,250 + $9,000 = $25,250 ✓

Paso a paso: cómo implementar el método PEPS en tu empresa

Si quieres comenzar a utilizar el sistema PEPS para el control de inventarios en tu negocio, sigue estos pasos:

- Realiza un conteo físico inicial. Antes de arrancar, necesitas saber exactamente cuántas unidades tienes de cada producto y a qué costo fueron adquiridas. Este será tu inventario inicial.

- Organiza tus registros por lote y fecha. Cada vez que recibas mercancía, regístrala como un lote independiente con su fecha de compra, cantidad y costo unitario. Esto es fundamental para que PEPS funcione correctamente.

- Configura tu tarjeta kardex o sistema. Ya sea en una hoja de cálculo, en un kardex manual o en tu software de inventarios, configura las columnas de entradas, salidas y saldo con desglose por lote.

- Al registrar una venta, agota los lotes más antiguos primero. Esta es la regla de oro del método PEPS. Cuando vendes, el costo se asigna empezando por las unidades que compraste primero, hasta agotarlas, y luego pasas al siguiente lote.

- Actualiza el saldo después de cada movimiento. Cada entrada o salida debe reflejarse inmediatamente en tu kardex para que el saldo siempre esté actualizado.

- Calcula el costo de ventas al cierre del periodo. Suma todas las salidas valoradas con el método PEPS. La diferencia entre la mercancía disponible y el costo de ventas te dará el inventario final.

- Concilia con el inventario físico. Al menos una vez por periodo, realiza un conteo físico y compáralo con tu registro. Las diferencias deben investigarse y ajustarse.

Ventajas y desventajas del método PEPS

Ventajas

- Refleja el flujo real de mercancías: en la mayoría de los negocios, los productos más antiguos se venden primero (especialmente perecederos), por lo que PEPS se alinea con la operación real.

- Inventario final a costos actuales: como las existencias finales se valúan con los precios más recientes, el balance general refleja un valor más cercano a la realidad del mercado.

- Aceptado por normas contables internacionales: tanto las NIF mexicanas como las NIIF permiten el uso de PEPS, lo que facilita la comparabilidad financiera.

- Menor riesgo de obsolescencia contable: al rotar primero los costos antiguos, evitas acumular inventarios valuados a precios que ya no tienen relación con el mercado.

- Fácil de entender y aplicar: la lógica de "lo primero que entra es lo primero que sale" es intuitiva y sencilla de explicar al equipo.

Desventajas

- Mayor utilidad bruta en inflación: al usar costos antiguos (más bajos), el costo de ventas es menor y la utilidad reportada es más alta, lo que puede generar un mayor pago de impuestos.

- No refleja el costo de reposición: el costo de ventas con PEPS no muestra lo que realmente te costaría reponer esa mercancía hoy.

- Mayor carga administrativa: requiere llevar un registro detallado por lote y fecha, lo que puede ser más laborioso que el método de costo promedio.

- Puede inflar márgenes artificialmente: en periodos de alta inflación, la diferencia entre el costo registrado y el costo actual puede ser significativa.

Método PEPS vs UEPS: diferencias y cuándo usar cada uno

La principal diferencia entre PEPS y UEPS (también llamados FIFO y LIFO) es el orden en que se asignan los costos a las mercancías vendidas. Mientras que PEPS usa los costos más antiguos para las ventas, el método UEPS usa los costos más recientes.

Tabla comparativa PEPS vs UEPS

| Criterio | PEPS (FIFO) | UEPS (LIFO) |

|---|---|---|

| Orden de costeo | Primeras entradas salen primero | Últimas entradas salen primero |

| Costo de ventas en inflación | Menor (costos antiguos) | Mayor (costos recientes) |

| Utilidad bruta en inflación | Mayor | Menor |

| Impuestos en inflación | Más altos | Más bajos |

| Inventario final | A precios recientes (más real) | A precios antiguos (subvaluado) |

| Aceptado por NIIF | Sí | No |

| Aceptado por NIF México | Sí | No (eliminado en 2011) |

| Ideal para | Perecederos, moda, tecnología | Materias primas, commodities |

¿Cuándo conviene usar PEPS?

- Cuando manejas productos perecederos o con fecha de caducidad.

- Cuando tus precios de compra tienden a subir con el tiempo.

- Cuando necesitas reportar estados financieros bajo NIIF.

- Cuando quieres que tu inventario en balance refleje valores cercanos al mercado.

- Cuando vendes productos de moda, tecnología o temporada donde lo viejo se mueve primero.

¿Cuándo podría convenir UEPS?

- Cuando operas bajo normativa US GAAP (que sí lo permite).

- Cuando buscas un beneficio fiscal inmediato reportando menores utilidades.

- Cuando manejas materias primas almacenables por largos periodos (carbón, arena, granos a granel).

¿Cuándo se usa el método PEPS?

El método PEPS es especialmente útil en los siguientes escenarios:

- Industria alimentaria: frutas, verduras, lácteos y cualquier producto perecedero donde la rotación PEPS evita mermas.

- Farmacéuticas: medicamentos con fecha de caducidad deben moverse en orden cronológico por regulación sanitaria.

- Retail de moda: las colecciones se venden por temporada, y las prendas más viejas se liquidan primero.

- Electrónica y tecnología: los productos pierden valor rápidamente, así que conviene mover primero el inventario más antiguo.

- Empresas con precios en aumento: cuando los proveedores suben precios constantemente, PEPS permite registrar un costo de ventas más bajo y un inventario final más actualizado.

- Empresas que exportan o reportan bajo NIIF: ya que PEPS es un método aceptado internacionalmente.

El método PEPS se complementa con una buena gestión de rotación de inventarios, ya que ambas herramientas buscan que la mercancía no se quede estancada en el almacén.

Relación entre PEPS y el método FIFO

Es común encontrar los términos PEPS y FIFO usados indistintamente, y la razón es simple: son exactamente lo mismo.

- PEPS = Primeras Entradas, Primeras Salidas (término en español)

- FIFO = First In, First Out (término en inglés)

Ambos siglas describen el mismo principio contable. En la práctica empresarial en México y Latinoamérica se usa más el término PEPS, mientras que en textos académicos internacionales y en empresas multinacionales es más común encontrar FIFO.

De la misma forma:

- UEPS = Últimas Entradas, Primeras Salidas (español)

- LIFO = Last In, First Out (inglés)

Errores comunes al aplicar el método PEPS

- No registrar cada compra como un lote separado: si mezclas compras a distintos precios en un solo registro, no podrás aplicar PEPS correctamente.

- Confundir el flujo contable con el flujo físico: puedes usar PEPS para costear aunque en el almacén no muevas los productos en ese orden.

- No conciliar con inventario físico: el registro contable debe verificarse periódicamente contra un conteo real.

- Mezclar métodos entre periodos: una vez que eliges PEPS, debes mantener consistencia. Cambiar de método requiere justificación y revelación en notas a los estados financieros.

- Ignorar las devoluciones: las devoluciones de compra o de venta deben registrarse al costo unitario correspondiente al lote original.

Preguntas frecuentes sobre el método PEPS

¿Qué es el método PEPS y para qué sirve?

El método PEPS (Primeras Entradas, Primeras Salidas) es un sistema de valuación de inventarios que asigna el costo de las mercancías vendidas utilizando primero los costos de las compras más antiguas. Sirve para determinar con precisión el costo de ventas y el valor del inventario final en los estados financieros de una empresa.

¿Cuál es la fórmula del método PEPS?

La fórmula del costo de ventas con método PEPS es: Costo de Ventas = Inventario Inicial + Compras − Inventario Final. La diferencia clave es que el inventario final se valúa con los costos de las compras más recientes, mientras que el costo de ventas absorbe los costos de las compras más antiguas.

¿Cuál es la diferencia entre PEPS y UEPS?

La diferencia principal es el orden de costeo. En PEPS, el costo de ventas se calcula con los precios de las primeras compras (las más antiguas). En UEPS, se usan los precios de las últimas compras (las más recientes). Esto afecta directamente la utilidad reportada: en periodos de inflación, PEPS reporta mayor utilidad y UEPS reporta menor utilidad.

¿El método PEPS está permitido en México?

Sí. El método PEPS es uno de los métodos de valuación de inventarios aceptados por las Normas de Información Financiera (NIF C-4) en México. También es aceptado por las NIIF internacionales. De hecho, desde 2011, las NIF mexicanas eliminaron el método UEPS, dejando a PEPS y costo promedio como las principales opciones.

¿Qué es mejor, PEPS o costo promedio?

Depende de tu negocio. PEPS es mejor cuando manejas productos perecederos o cuando quieres que tu inventario final refleje los precios actuales del mercado. El costo promedio es más sencillo de calcular y es útil cuando manejas productos homogéneos con variaciones de precio pequeñas. Ambos métodos son aceptados por las NIF y las NIIF.

¿El método PEPS se usa solo para productos físicos?

Principalmente sí, el método PEPS se aplica a inventarios de mercancías y materias primas. Sin embargo, el principio de "primero en entrar, primero en salir" también se aplica en programación (estructuras de datos tipo cola o queue), en gestión de almacenes (para organizar el flujo físico de productos) y en producción (para programar órdenes de fabricación).