El método LIFO es un método de valoracion de inventarios utilizado por muchas empresas para determinar el costo de los artículos vendidos y el valor calculado en sus finanzas. El acrónimo LIFO significa "último en entrar, primero en salir" y es una forma de calcular el costo de los inventarios teniendo en cuenta el costo de los últimos productos adquiridos o fabricados.

En los negocios, el método LIFO se utiliza con frecuencia para contabilizar los inventarios de productos y materias primas, con el objetivo de mantener la información financiera actualizada y tener un mejor control de su gestión económica.

Definición de método LIFO

El método LIFO es un sistema de control de inventario que se utiliza para calcular el coste de las unidades vendidas. Se basa en el principio de “último en entrar, primero en salir”, según el cual una empresa debe contabilizar primero los bienes adquiridos o fabricados más recientemente.

De esta forma, el método LIFO permite que los bienes más antiguos se valoricen a un precio más bajo y se consideren como los bienes vendidos primero. Esto permite a las empresas cobrar y contabilizar un precio de venta mayor para los bienes recién adquiridos, lo que tendrá un impacto positivo en sus resultados financieros.

Además del método LIFO, existen otros métodos para contabilizar los inventarios, como el promedio ponderado (WAI), el coste estándar (SC) y el último costo (LC).

Ventajas del método LIFO

El uso del método LIFO puede tener ventajas tanto empresariales como contables. Algunas de las principales ventajas de contabilizar los inventarios mediante este método son:

- Reducción de los impuestos a la renda. La contabilización de los bienes a precios más altos reduce la base imponible. Esto puede tener un efecto significativo en los impuestos a la renta.

- Ahorro de espacio de almacén. El método LIFO permite ahorrar espacio al almacenar unidades más recientes en los pasillos del almacén, lo que se traduce en una mayor ocupación del lugar.

- Fija el precio de emisión. Este método de valoración garantiza que los precios fijados se establecerán sobre una base competitiva, pues se aproximarán a los precios de mercado vigentes más o menos cerca de la fecha de emisión.

Desventajas de método LIFO

A pesar de sus numerosas ventajas, el método LIFO también tiene desventajas que hay que tener en cuenta:

- Disminución de beneficios. El uso del método LIFO implica que se tributen los precios más recientes, lo que puede disminuir los beneficios empresariales.

- Pérdida de valor de algunos inventarios. Si se aplica este sistema a productos perecederos, los bienes almacenados con más antigüedad pueden depreciarse.

- Complejidad a la hora de contabilizar. La tarea de calcular el coste de los inventarios se complica dado el número de parámetros a considerar.

En conclusión, el método LIFO se considera una de las mejores formas de calcular el coste de los inventarios de una empresa. Sin embargo, hay que tener en cuenta todos los aspectos para poder aprovechar sus ventajas y evitar los posibles riesgos que conlleva.

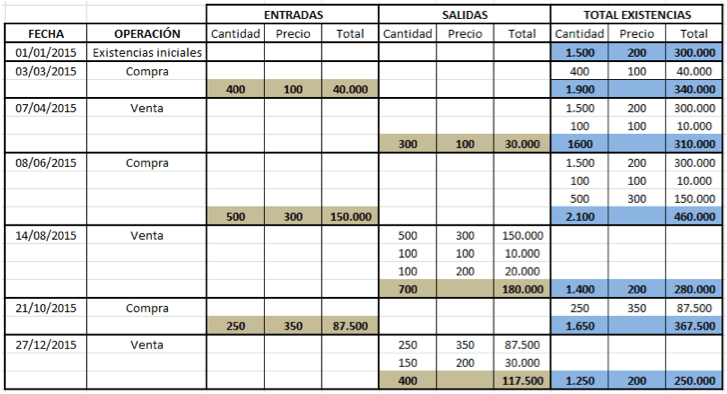

Ejemplo de método LIFO

Supongamos que una empresa necesita almacenar una gran cantidad de cajas de productos y decide utilizar el método LIFO para evitar el acopio de stock. Esto significa que la empresa solamente utilizará el pasillo de almacenamiento para disponer las cajas más recientes, de modo que no se acumulen excesivamente y no se disparen los costes de almacenamiento.

Si se utiliza de manera eficiente, el almacenamiento LIFO significa que las cajas se venderán primero según su fecha de fabricación. Esto es especialmente útil para productos no perecederos o aquellos cuyo valor no se deprecia con el paso del tiempo.